La mobilité professionnelle et la retraite

Le bulletin de la retraite

no.63 - 2025

La mobilité professionnelle et la retraite

Dans un contexte économique marqué par la pénurie et la rareté de main d’œuvre dans certains secteurs, il est courant d’entendre que les personnes salariées changent d’emploi beaucoup plus souvent qu’auparavant. Cette affirmation sert à expliquer ou à justifier le déclin du taux de couverture des régimes à prestations déterminées, car ceux-ci sont moins avantageux lorsque les personnes changent fréquemment d’emploi que d’autres types de régimes. Mais qu’en est-il réellement ? Ce bulletin explorera cette question en présentant quelques informations sur la mobilité interentreprise des personnes salariées et certains enjeux sur le sujet, dont l’impact des changements d’emploi sur la constitution d’un patrimoine d’épargne-retraite. Les changements d’emplois ont aussi des conséquences pour les régimes de retraite, qui doivent retrouver ces personnes afin de communiquer avec elles concernant leurs actifs détenus dans le régime.

Bonne lecture !

Actualités

Les régimes de retraite canadiens pourraient éventuellement augmenter leur participation dans l’économie américaine afin que le Canada trouve une entente avec les États-Unis pour régler l’enjeu des tarifs imposés par l’administration Trump. Les investissements actuels des caisses de retraite aux États-Unis sont de l’ordre d’un billion de dollars et pourraient augmenter de 100 milliards de dollars annuellement pour les prochaines années, assurant les États-Unis d’investissements substantiels

dans leur économie. Le Canada pourrait ainsi s’inspirer du Japon, qui a réglé son différend avec les États-Unis sur la question des tarifs en échange d’investissements des caisses de retraite nippones aux États-Unis de l’ordre de 550 milliards de dollars.

https://financialpost.com

La Caisse de dépôt et placement, désormais « La Caisse », est apparue à quelques occasions dans les médias pour ses implications passées et futures dans le secteur de l’armement. Elle a été accusée de participer en 2023 et 2024 au génocide du peuple Gazaoui par ses participations dans Caterpillar Inc, Hyundai Motor Co. et Lokheed Martin par un rapport des Nations Unies. Puisque les dépenses en armement risquent d’augmenter à la suite des pressions exercées par le président américain Donald Trump auprès des membres de l’OTAN, La Caisse réfléchit activement à augmenter sa participation dans ce secteur.

https://stewartmckelvey.com

L’instauration des rentes viagères à paiements variables poursuit son développement législatif et réglementaire. L’Association canadienne des administrateurs de régimes de retraite (ACARR) et l’Institut Canadien des Actuaires (ICA) ont fait parvenir à Retraite Québec leurs commentaires sur cet enjeu. Ceux-ci portent plus spécifiquement sur les frais, le taux de référence, l’ajustement de la rente, la gestion du risque de taux d’intérêt, l’évaluation actuarielle, la prestation de décès, la politique de placement, les communications aux participants et le taux d’augmentation périodique des rentes.

https://www.acpm.com

https://www.cia-ica.ca

Mobilisations

La Centrale des syndicats du Québec (CSQ) invite le gouvernement du Québec à bonifier le budget dédié au soutien à domicile. Devant l’augmentation des besoins dans l’avenir rapproché, les solutions incluent la valorisation du personnel qualifié et le maintien des services dans le giron de l’État.

https://www.lacsq.org

Le nouveau gouvernement de Mark Carney tient actuellement des consultations ouvertes sur son premier budget fédéral. Ces consultations portent sur quelques questions à choix multiples auxquelles tous peuvent répondre. Il est également permis de transmettre des lettres ou des articles. Le document étalant les recommandations de l’Observatoire de la retraite peut être trouvé sur le site internet de l’Observatoire de la retraite.

https://www.canada.ca

Le savant et la politique

Riel Michaud-Beaudry

Professionnel de recherche à l'Observatoire de la retraite

La mobilité professionnelle et la retraite : mieux comprendre pour mieux agir

Il est courant de rapporter que les travailleurs et les travailleuses changent plus souvent d’emploi aujourd’hui que par le passé. Cette situation expliquerait, voire justifierait le déclin des régimes à prestations déterminées (RPD) au profit des régimes à accumulation de capital[1]. De plus, les changements d’emploi des travailleurs et des travailleuses ont des conséquences sur leur situation financière à la retraite. Mais qu’en est-il vraiment ? Ce bulletin aborde la question des changements d’emploi et des ressources existantes pour les régimes de retraite afin de retrouver les personnes participantes introuvables.

Qu'en est-il de la mobilité interentreprise ?

Les Canadiens ayant déjà occupé un emploi dans les 30 dernières années ont eu en moyenne environ 7 employeurs différents durant leur vie active[2]. Pour expliquer la mise en place des RPD autour des années 1960 et leur déclin depuis, il est fréquemment mentionné qu’à cette époque, les personnes salariées demeuraient toute leur vie chez le même employeur. Toujours en fonction de cette représentation des choses, l’évolution du marché du travail aurait menée à une mobilité accrue des personnes salariées, entraînant un ajustement du type de régime de retraite présent sur les milieux de

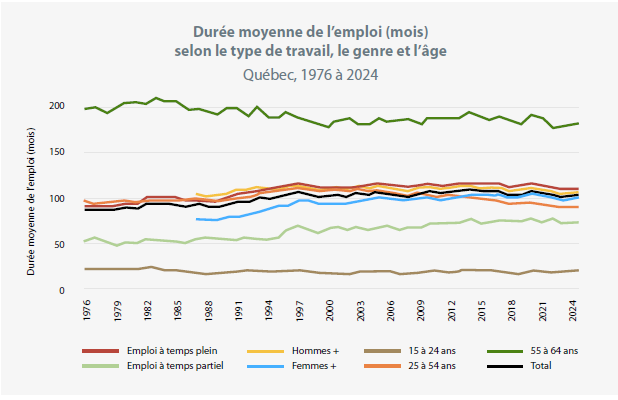

travail. La valeur de transfert relativement faible des RPD pour les anciennes personnes salariées qui la demandent ferait en sorte que les régimes à accumulation de capital seraient plus adaptés, car les sommes retirées lors d’un changement d’emploi sont plus substantielles pour un même taux de cotisation. La mobilité des personnes salariées entraîne aussi des frais administratifs pour les RPD si les départs et arrivées sont nombreux. La réalité diffère des représentations généralement véhiculées sur cette question. Le graphique ci-bas présente la situation de la durée d’emploi pour les personnes salariées du Québec.

Source : Statistiques Canada. Durée de l’emploi selon le type de travail (temps plein et partiel), données annuelles. Tableau 14-10-0051-01. Calculs de l’auteur

Au cours des dernières décennies, on constate que la durée moyenne pendant laquelle les personnes salariées travaillent pour leur employeur actuel est demeurée stable. Celle-ci est passée d’environ 95 mois au cours des années 1980 à environ 100 mois au cours des années 2020. Il existe certaines différences dans la durée moyenne de l’emploi en fonction de l’âge. Sans surprise, les personnes salariées âgées de 55 à 64 ans occupent leur emploi depuis plus longtemps que les personnes

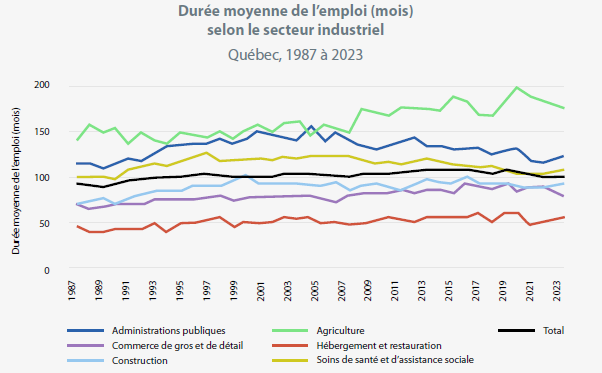

salariées plus jeunes. Il existe également des différences selon le secteur industriel (voir graphique plus bas). Les personnes salariées œuvrant dans les administrations publiques ou l’agriculture ont une durée d’emploi moyenne plus grande que les personnes salariées travaillant dans le secteur du commerce en gros et de détail, de l’hébergement et de la restauration. Les employés membres d’un syndicat et/ou couverts par une convention collective sont plus à même d’avoir une durée d’emploi plus longue. En 2024, au Canada, 27 % de ceux-ci avaient une durée de l’emploi supérieure à 15 ans, contre seulement 18 % chez l’ensemble des employés[3].

Source : Statistiques Canada. Durée de l’emploi selon l’industrie, données annuelles. Tableau 14-10-0055-01. Calculs de l’auteur.

D’autres enquêtes, utilisant des méthodologies ou des sources de données différentes, arrivent au même résultat[4][5]. Puisque la durée d’emploi est restée plutôt stable, d’où peut provenir la représentation voulant que les personnes changent d’emploi plus souvent aujourd’hui que par le passé ? Premièrement, il est possible que cette réalité ait pu exister avant l’existence de données sur la question. En effet, les premières informations sur le sujet proviennent de l’Enquête sur la population active et sont disponibles à partir de 1976.

Deuxièmement, les informations disponibles plus haut traitent du changement d’employeur et ne permettent pas d’évaluer les changements d’emploi au sein du même employeur. Il est possible que bien que les changements d’emplois entre les employeurs soient stables, les changements d’emplois au sein du milieu de travail soient plus fréquents qu’avant. Troisièmement, des informations sur la question sont parfois véhiculées par les plateformes de recherche d’emploi (Jobillico ou Indeed, par exemple) en fonction de leurs propres statistiques. Ces informations doivent être regardées avec prudence, car les personnes faisant appel à ces plateformes cherchent en général à changer d’emploi. La réalité des personnes salariées depuis longtemps en poste pour le même employeur et ne cherchant pas à changer d’emploi n’est pas reflétée dans les statistiques fournies par ces plateformes[6].

Cependant, d’autres publications font valoir que cette stabilité dans la mobilité interentreprise n’est pas due au marché du travail, mais plutôt à un effet de composition chez la population des personnes salariées. Les travailleurs d’expérience, plus nombreux que les jeunes, font en sorte de tirer la moyenne de la durée d’emploi vers le haut, donc vers une augmentation du nombre de mois travaillés chez l’employeur actuel[7]. En effet, la durée moyenne d’emploi des personnes salariées de 55 ans à 64 ans a légèrement diminué au cours des dernières décennies.

Mobilité interentreprise et revenu de retraite

Bien que les personnes salariées aient une mobilité interentreprise similaire à celle du passé, il reste que les changements d’emplois entraînent des conséquences sur le revenu de retraite. Les changements d’emplois fréquents peuvent fragiliser la constitution de ce revenu. Par exemple, dans les périodes de chômage ou d’inactivité entre deux emplois, la personne n’accumule pas de rentes auprès du Régime de rentes du Québec, ni auprès d’un régime complémentaire de retraite. La question de la valeur de transfert des actifs détenus dans un régime à prestations cibles, un régime de retraite à financement salarial ou un RPD dans un autre régime est importante. Si les transferts entre régimes à accumulation de capital sont faciles, il n’en est pas de même pour les RPD. Selon des calculs faits par Retraite Québec, la rente d’une personne salariée mobile (cotisations auprès de trois RPD) est de 12 % moins élevée que celle d’une personne salariée demeurant chez le même employeur toute sa carrière. « En effet, la rente de retraite de l’employé ayant oeuvré 30 ans chez un même employeur est normalement fonction du salaire gagné durant les dernières années de carrière, alors que la rente de retraite de celui qui a travaillé chez plusieurs employeurs est fonction de son salaire au moment de chaque départ.[8]»

Il est également possible que le transfert résulte en une diminution du nombre d’années de services considérées pour le calcul de la rente au sein du nouveau régime. De manière générale, sur l’enjeu de la mobilité interentreprise, il serait donc hasardeux ou inexact d’affirmer que les intérêts des personnes salariées sont mieux servis par le déclin des RPD et l’essor des régimes à accumulation de capital. Est-ce la perception de l’augmentation de la mobilité interentreprise qui a mené au déclin des RPD ou est-ce l’inverse ? La diminution de la présence des RPD mène à l’accroissement de la mobilité chez certains groupes. L’étude de l’augmentation de la mobilité interentreprise de certains groupes de la population des États-Unis au cours de la décennie 1990 a conclu que la diminution de la qualité de la couverture des régimes de retraite a généré une augmentation de la mobilité. En effet, la présence de régimes de retraite favorise le maintien du lien d’emploi[9]. Toutefois, il reste que les régimes à accumulation de capital peuvent être appropriés dans certains secteurs ou entreprises où la mobilité des membres du personnel demeure plus élevée que la moyenne.

Régimes de retraite et participants introuvables

La question du changement d’emploi dans un contexte où le revenu de retraite dépend de régimes privés a des conséquences sur les individus, mais aussi sur les régimes. En effet, ceux-ci doivent effectuer des recherches pour retrouver les personnes introuvables. Une personne introuvable est une personne dont l’administrateur du régime ne peut contacter ou dont il ne dispose pas d’une adresse à jour. Il peut s’agir aussi d’un ancien participant ou d’un conjoint survivant, des enfants à charge, des héritiers ou des bénéficiaires. En Ontario seulement, les 200 000 personnes participantes introuvables avaient accumulé un montant de 3,6 milliards de dollars[10].

Les participants peuvent être désignés comme introuvables si :

• ils ont reçu par la poste un chèque, un relevé annuel ou toute autre correspondance qui a ensuite été retourné sans adresse de réexpédition ;

• ils ont reçu des chèques qui n’ont pas été compensés sur le compte bancaire du fonds de pension dans les six mois (et sont donc devenus périmés) ;

• un assureur ou un administrateur tiers hérite des dossiers des participants qui ont déjà été jugés introuvables par le promoteur du régime ;

• l’assureur ou l’administrateur tiers sait que le participant initial est décédé, mais ne sait pas qui a droit aux prestations de décès[11].

Dans la plupart des cas, des tentatives sont faites pour contacter le participant avant de le classer comme introuvable. Il peut s’agir de courriels, d’appels téléphoniques, de recherches sur internet ou de demandes adressées à des tiers. Après avoir fait des recherches, le régime de retraite a l’obligation de s’adresser à Retraite Québec afin de demander la recherche des personnes introuvables moyennant le paiement des frais requis. La valeur des droits des personnes participantes et bénéficiaires introuvables est transférée à Revenu Québec après un certain délai, car il a la responsabilité de recevoir et d’administrer provisoirement les biens qui ne sont pas réclamés par leurs propriétaires, notamment les sommes provenant de régimes de retraite. Au 3 décembre 2024, pour cette année-là, les biens provenant de 6 030 régimes enregistrés (CRI, FERR, FRV et REÉR) ont été reçus par Revenu Québec. Pour les régimes complémentaires de retraite liquidés lors de la transmission des sommes à Revenu Québec, leur valeur est d’environ 149 millions de dollars. Les biens non réclamés sont remis au Fonds des générations.

Des solutions ont été élaborées par d’autres provinces pour simplifier la tâche des individus et des régimes. Par exemple, la création de plateformes internet où les individus peuvent rechercher la trace de cotisations passées non réclamées. Ces plateformes récoltent les droits non réclamés et recherchent les participants introuvables, soulageant ainsi les régimes de la responsabilité de retrouver ceux-ci[12]. À la différence des tableaux de bord, ces plateformes servent exclusivement pour les sommes dues à des participants introuvables et n’ont pas l’objectif de fournir un historique exhaustif de la participation présente et passée à des régimes de retraite. D’autres idées pourraient être envisagées, comme la mise en place de régimes sectoriels, car les changements d’emploi auprès d’employeurs participants au même régime n’entraînent pas de cessation dans la participation. Les régimes publics comme le RRQ présentent aussi cet avantage.

Conclusion

Les travailleurs et les travailleuses ne changent pas nécessairement d’emploi plus souvent, contrairement au discours le plus souvent entendu et véhiculé. Au mieux, les études ne s’accordent pas sur les tendances de changements d’emplois des travailleuses et travailleurs. Il serait donc inexact d’expliquer ou de justifier que le remplacement partiel des RPD par des régimes à accumulation de capital dans le secteur privé correspond aux intérêts des personnes salariées à cause de la mobilité interentreprise. Comme dans bien d’autres domaines, les représentations sociales, qu’elles correspondent à la réalité ou non, contribuent à façonner les décisions et les changements sociaux.

Les changements d’emploi présentent des enjeux pour les personnes participantes, les bénéficiaires, les personnes retraitées et les régimes de retraite. Certaines solutions pour améliorer la recherche de personnes introuvables ont été mises en place dans d’autres provinces et d’autres pays et ce, autant pour les administrateurs de régimes que pour les personnes participantes introuvables.

[1]. Les régimes à accumulation de capital sont principalement les régimes à cotisations déterminées (RCD), les régimes de retraite simplifiés (RRS), les régimes volontaires d’épargne-retraite (RVÉR), les régimes enregistrés d’épargne-retraite (REÉR) et les régimes de participation différée aux bénéfices (RPDB).

[2]. Statistique Canada. (2021). Étude : les antécédents professionnels des travailleurs canadiens examinés sur une période de 30 ans. Repéré à : https://www150.statcan.gc.ca

[3]. Calculs de l’auteur. Statistiques Canada. Situation syndicale selon la taille de l’établissement (x 1000). Tableau 14-10-0133-01

[4]. Tal, Benjamin et Nick Exarhos. (2014). Canadian Labour Market – The Roots of Budding Change. Repéré à : https://www.cibc.com

[5]. Bonikowska, Aneta et Grant Schellenberg. (2013). Vue d’ensemble de la vie professionnelle des premiers baby-boomers. Repéré à : https://publications.gc.ca

[6]. Jodoin, Mario. (2015). Encore les changements d’emplois. Repéré à : https://iris-recherche.qc.ca

[7]. St-Denis, X. et Matissa Hollister. (2024). Are All the Stable Jobs Gone? The Transformation of the Worker-Firm Relationship and Trends in Job Tenure Duration and Separations in Canada, 1976-2015. Work, Employment and Society 2024, Vol. 38(3) 657–683

[8]. Régie des rentes du Québec. (2010). Constats et enjeux concernant le système de retraite québécois.

[9]. Munnell, Alicia H., Haverstick, Kelly et Geoffrey Sanzenbacher. (2006). Job Tenure and Pension Coverage. Repéré à : https://crr.bc.edu

[10][11][12]. Shen, S., Chandler, D., Chen, H., MacDonald, B.-J., Brown, R. and T. Bronstein (2024). Missing Pension Plan Members in Canada. National Institute on Ageing, Toronto Metropolitan University.

Pour aller plus loin

Changements d’emplois et emplois à vie. Mario Jodoin. 2014

Encore les changements d’emplois. Mario Jodoin. 2015

Ending the proliferation of deferred small pots. Department for Work & Pensions. 2023

Missing Pension Plan Members in Canada. National Institute on Ageing. 2024

Veille internationale

International

Les actifs des régimes de retraite de 75 pays s’élèvent à 61,5 billions de dollars, en hausse de 8,5 % depuis la fin de 2023, selon un nouveau rapport de l’OCDE. Le Canada se classe deuxième avec des actifs totaux d’environ 3,5 billions de dollars, loin derrière les États-Unis avec des actifs totaux d’environ 43 billions de dollars.

https://www.oecd.org

Danemark

Le Danemark sera prochainement le pays avec l’âge de la retraite le plus élevé d’Europe. Actuellement à 67 ans, l’âge pour toucher les pleines rentes des régimes publics passera à 70 ans en 2040 pour toute personne née après 1970. Dans ce pays nordique, l’âge de la retraite est aligné avec l’espérance de vie.

https://www.bbc.com

Europe

L’Union européenne considère que de 1200 à 1300 milliards de dollars d’investissements supplémentaires seront nécessaires chaque année d’ici 2030 pour le développement du réseau électrique. Les caisses de retraite seront incitées à investir dans une enveloppe de 655 milliards de dollars pour la modernisation des infrastructures électriques pour la période 2028-2034. Il s’agit d’opportunités pour les grandes caisses de retraite canadiennes qui souhaitent investir dans les infrastructures tout en poursuivant leurs objectifs nets zéro.

https://www.avantages.ca

Alberta

Le Local Authorities Pension Plan (LAPP) permet désormais aux régimes à prestations déterminées d’y être intégrés en y transférant leurs actifs et leur passif. Les personnes participantes de ces régimes peuvent ainsi bénéficier des services offerts par le LAPP, comme les outils de littératie financière, les séances personnalisées de conseils financiers ainsi que de plus faibles frais de gestion. Le LAPP rejoint ainsi d’autres régimes de retraite du secteur public comme HOOPP (Ontario) et le PSSP (Nouvelle-Écosse) qui offrent à des employeurs du secteur privé et/ou public d’y transférer leurs actifs et leur passif.

https://www.benefitscanada.com